重庆市慈善总会关于企业、个人捐赠税前扣除相关规定及适用说明

时间:2013-03-21 云阳县慈善会

|

一、关于免税的相关文件(文件内容附后)

(一)财税[2008]160号:《关于公益性捐赠税前扣除有关问题的通知》(附件1)

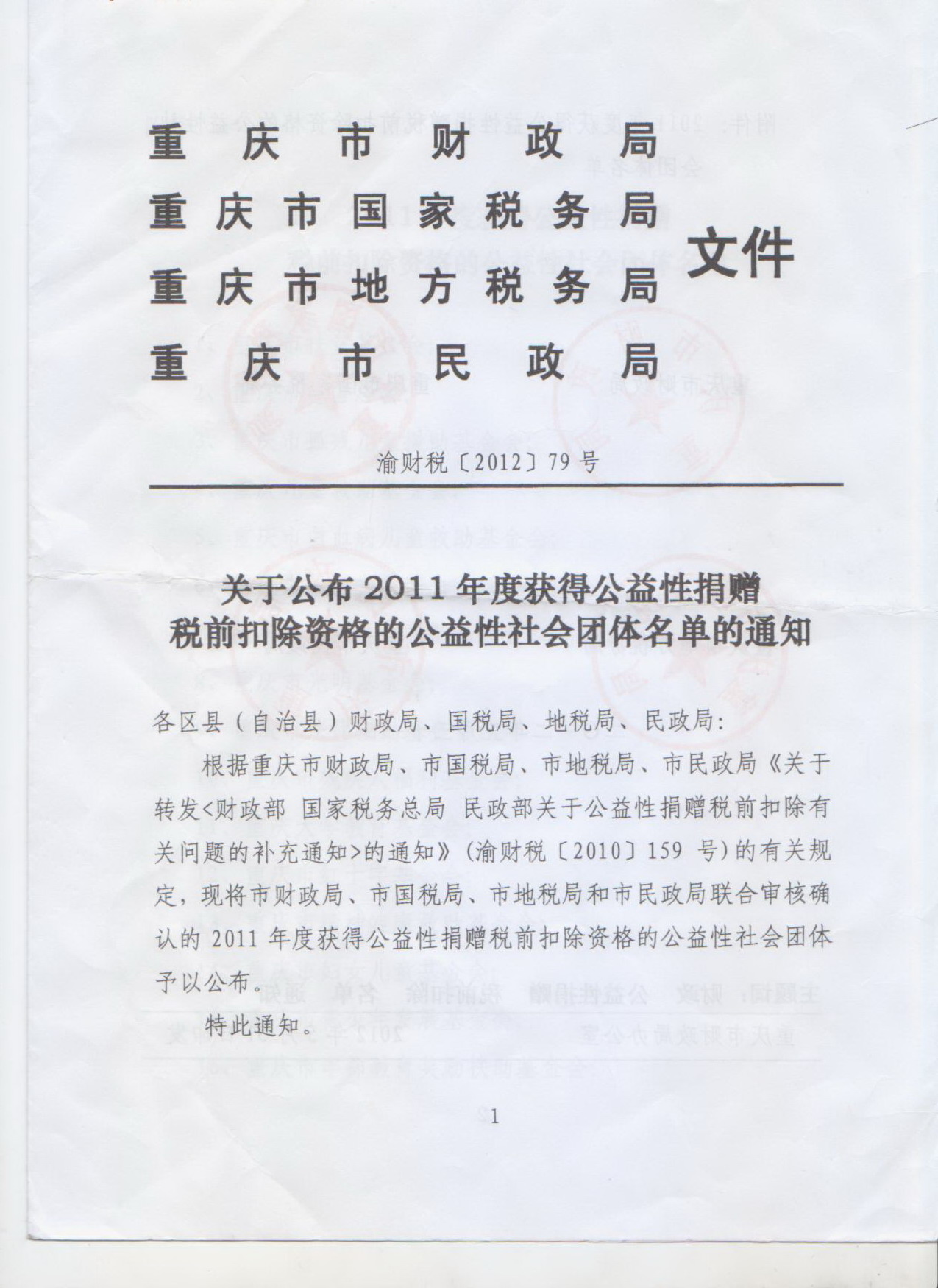

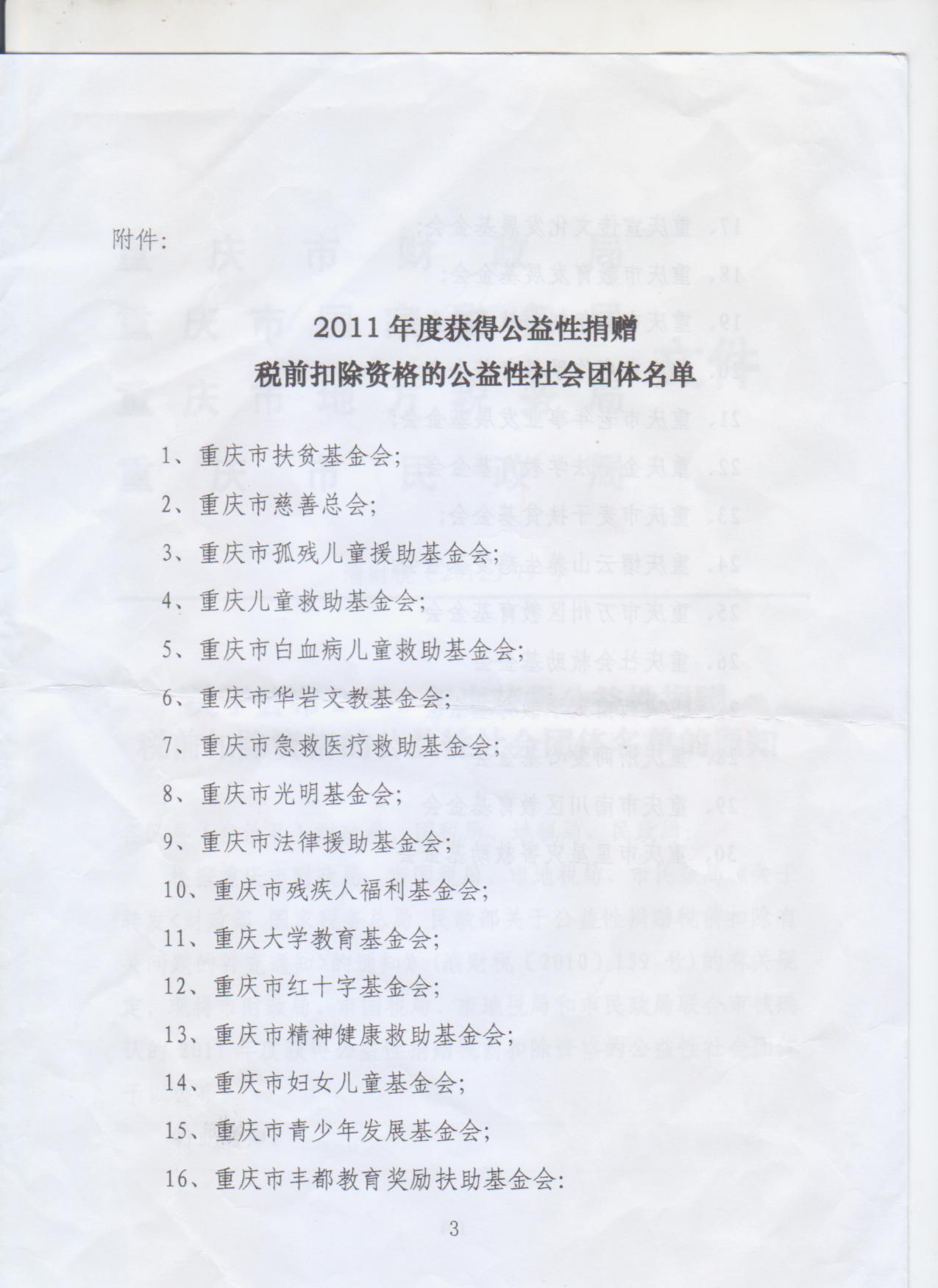

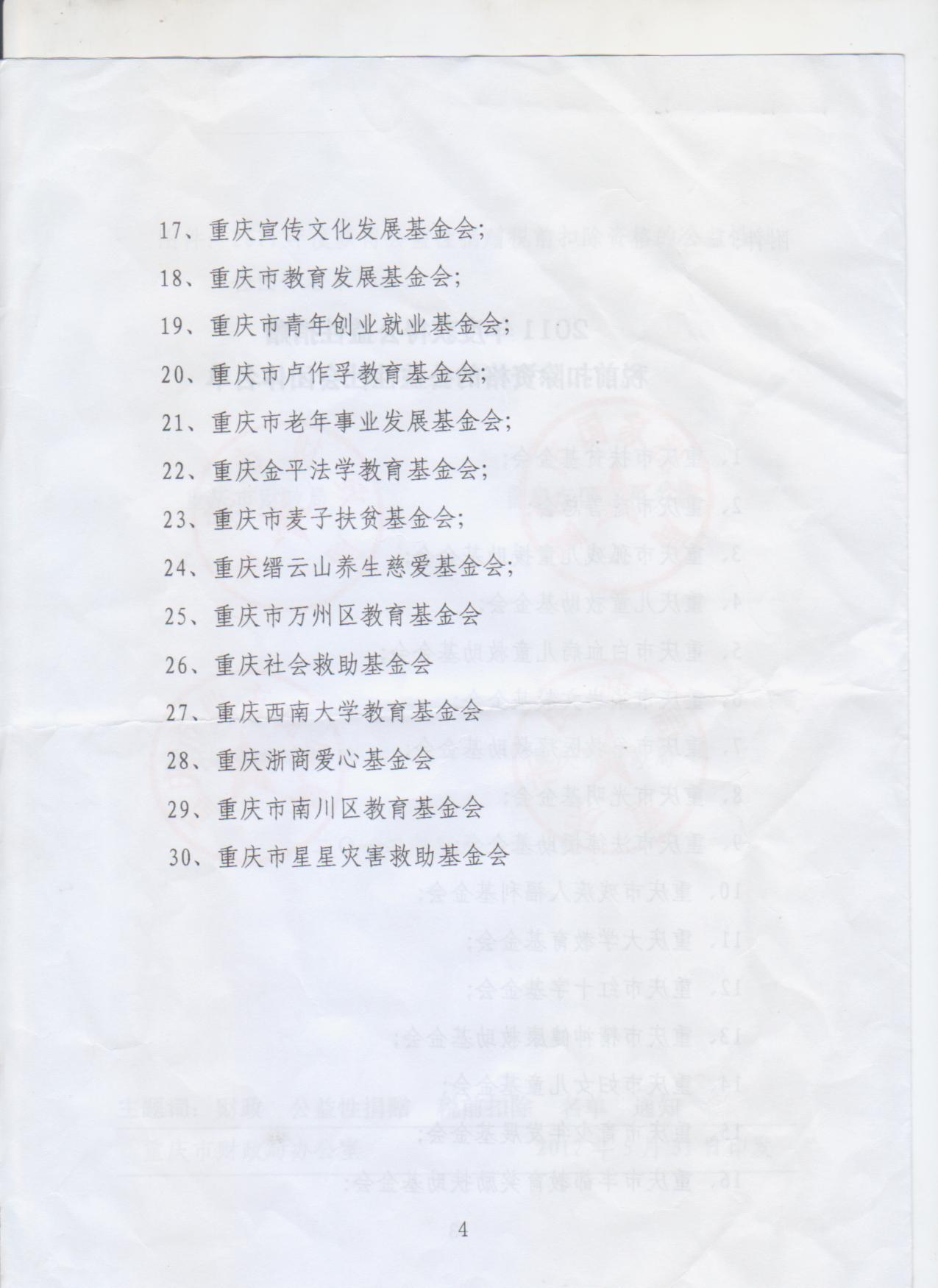

(二)渝财税〔2012〕79号:《关于公布2011年度获得公益性捐赠税前扣除资格的公益性群众团体名单的通知》(附件2)

二、关于企业捐赠如何免税

(一)捐赠货币性资金

企业以现金或银行存款捐赠,作为营业外支出处理。不论企业是直接捐赠给慈善总会、红十字会等公益性社会团体或县级以上政府部门,其处理都是一样的。即规定捐赠额在年度利润总额的12%以内的,可以税前列支,在纳税申报时进行免税;超出12%的部分不能作免税处理。

例1:(捐赠额在年度利润总额12%之下)

某企业(企业所得税适用税率25%)2011年发生公益性捐赠支出10万元,假设当年该企业的利润总额为190万元,该企业允许税前扣除的捐赠限额=190×12% =22.8(万元)

捐赠额在利润总额12%之内,可以税前列支,进行免税,故:2011年该企业应纳所得税=(190-10)×25% =45(万元)

例2: (捐赠额在年度利润总额12%之上)

某公司上年度通过慈善总会向灾区捐款15万元,通过县政府教育局向某农村小学捐款5万元,均以支票付讫。该公司上年度利润总额100万元,适用企业所得税税率25%。该公司纳税款计算如下:

上年度该公司允许税前扣除的捐赠限额=100×12%=12万元

应纳税总额=100-12=88万元

应纳所得税额=88×25%=22万元

该公司上年度捐赠支出共计20万元,允许税前列支的额度为12万元(即可作免税处理),另外8万元属于超出《企业所得税法》有关捐赠资产扣除规定的部分,不能作免税处理。

(二)捐赠非货币性资产

1.捐赠商品(自产产品)

企业以自产产品进行捐赠,不是企业日常经营活动,不存在现金流入,因此应按企业同期对外销售价格确定捐赠额。

例:某公司2011年度利润总额为500万元,年度内以自产产品通过某慈善总会捐赠给灾区,自产库存商品实际成本90万元,同类产品在市场的不含税售价100万元,适用增值税税率为17%,企业所得税25%。

该公司所捐赠物资视同销售收入,所产生的应交增值税税额(销项税)=100×17% =17万元

该批物资核定价格=100×(1+17%)=117万元 (捐赠视同销售)

2011年度允许税前扣除的捐赠限额=500×12%=60万元 60万元<117万元,60万元可税前列支,进行免税

2011年度应纳税总额=500-60=440万元

2011年度应纳所得税额=440×25%=110万元

2.捐赠外购材料

企业捐赠外购材料与捐赠自产商品的最大不同就在于增值税的处理。属于外购的材料,按购入时的价格确定销售收入(捐赠额)。

例: 某公司将一批材料通过公益机构捐赠给灾区,材料实际成本50万元,同类材料在市场的不含税售价50万元,适用增值税税率为17%。另外,该公司还以支票一张,直接捐款给某村小学5万元。该公司本年度利润总额800万元,有关税项如下:

(1)该公司视同销售收入额50+50×17%(应交增值税)=58.5万元。

(2)允许税前扣除的捐赠限额=800×12%=96万元

58.5万元<96万元

本年度应纳税总额=800-58.5=741.5万元、

(3)本年度应纳所得税额=741.5×25%=185.37万元

注:企业未通过公益性社会团体、或县级以上政府及其部门的捐赠支出不能免税,故直接捐给小学的5万元将不予免税。

3.捐赠固定资产

捐赠固定资产等非流动资产,应当以具有合法资质的第三方机构的评估确认捐赠价值。

例:某企业通过慈善总会向灾区捐赠已使用设备一台,原值35万元,经某评估机构评估该设备价值30万元,企业当年利润总额为800万元。企业纳税款计算如下:

允许税前扣除的捐赠限额800×12%=96万元

30万元<96万元,应全额扣除。

应纳所得税:(800-30)×25%=192.5万元

三、关于个人捐赠如何免税

捐赠额未超过纳税人申报的应纳税额的30%,可从其应纳税额中直接扣除。

例1:XX购买体育彩票中奖,一次获得奖金30,000元。他立即通过具有受赠资格的慈善总会捐赠6,000元,相应的纳税如下:

允许税前扣除的捐赠限额:30000×30%=9000元,因6000元<9000元,故全部扣除

XX应纳税总额=30000-6000=24000元

应纳税额=24000×20%=4800元。(属于偶然所得,个税税率20%)

例2:8月份,XX工资收入6000元,本月通过慈善总会捐赠贫困学生1000元,XX8月份应缴纳个人所得税是:

【注:应纳税所得额扣除最多不能超过30%】

允许税前扣除的捐赠限额:6000×30%=1800元

1000元<1800元,故全额扣除

应缴纳个人所得税为:(6000-1000-3500)×3%=45元

注:以上企业或个人均需取得公益性社会团体或县级以上人民政府及其部门开具的公益性捐赠专用票据。

附注:

一、用于公益事业捐赠支出具体范围包括:

1、救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动。

2、教育、科学、文化、卫生、体育事业。

3、环境保护、社会公共设施建设。

4、促进社会发展和进步的其他社会公共和福利事业。

二、公益性社会团体,是指符合条件的基金会、慈善组织等社会团体。

三、公益性社会团体和县级以上人民政府及其组成部门和直属机构在接受捐赠时,捐赠资产的价值,按以下原则确认:

1、接受捐赠的货币性资产,应当按照实际收到的金额计算。

2、接受捐赠的非货币性资产,应当按以下方法确定入账价值。

(1)捐赠人提供了发票、报关单等凭据的,应当以相关凭据作为确认入账价值的依据;捐赠方不能提供凭据的,应当以其他确认捐赠财产的证明,作为确认入账价值的依据。

(2捐赠人提供的凭据或其他能够确认受赠资产价值的证明标明的金额与受赠资产公允价值相差较大的,应当以其公允价值作为入账价值。

捐赠人捐赠固定资产、股权、无形资产、文物文化资产,应当以具有合法资质的第三方机构的评估作为确认入账价值的依据。无法评估或经评估无法确认价格的,不得计入捐赠收入,不得开具捐赠票据,应当另外造册登记。

附件1

关于公益性捐赠税前扣除有关问题的通知

财税〔2008〕160号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、民政厅(局),新疆生产建设兵团财务局、民政局:

为贯彻落实《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》,现对公益性捐赠所得税税前扣除有关问题明确如下:

一、企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。 二、个人通过社会团体、国家机关向公益事业的捐赠支出,按照现行税收法律、行政法规及相关政策规定准予在所得税税前扣除。 三、本通知第一条所称的用于公益事业的捐赠支出,是指《中华人民共和国公益事业捐赠法》规定的向公益事业的捐赠支出,具体范围包括: (一)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动; (二)教育、科学、文化、卫生、体育事业; (三)环境保护、社会公共设施建设; (四)促进社会发展和进步的其他社会公共和福利事业。 四、本通知第一条所称的公益性社会团体和第二条所称的社会团体均指依据国务院发布的《基金会管理条例》和《社会团体登记管理条例》的规定,经民政部门依法登记、符合以下条件的基金会、慈善组织等公益性社会团体: (一)符合《中华人民共和国企业所得税法实施条例》第五十二条第(一)项到第(八)项规定的条件; (二)申请前3年内未受到行政处罚; (三)基金会在民政部门依法登记3年以上(含3年)的,应当在申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),登记3年以下1年以上(含1年)的,应当在申请前1年年度检查合格或社会组织评估等级在3A以上(含3A),登记1年以下的基金会具备本款第(一)项、第(二)项规定的条件; (四)公益性社会团体(不含基金会)在民政部门依法登记3年以上,净资产不低于登记的活动资金数额,申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),申请前连续3年每年用于公益活动的支出不低于上年总收入的70%(含70%),同时需达到当年总支出的50%以上(含50%)。 前款所称年度检查合格是指民政部门对基金会、公益性社会团体(不含基金会)进行年度检查,作出年度检查合格的结论;社会组织评估等级在3A以上(含3A)是指社会组织在民政部门主导的社会组织评估中被评为3A、4A、5A级别,且评估结果在有效期内。 五、本通知第一条所称的县级以上人民政府及其部门和第二条所称的国家机关均指县级(含县级,下同)以上人民政府及其组成部门和直属机构。 六、符合本通知第四条规定的基金会、慈善组织等公益性社会团体,可按程序申请公益性捐赠税前扣除资格。 (一)经民政部批准成立的公益性社会团体,可分别向财政部、国家税务总局、民政部提出申请; (二)经省级民政部门批准成立的基金会,可分别向省级财政、税务(国、地税,下同)、民政部门提出申请。经地方县级以上人民政府民政部门批准成立的公益性社会团体(不含基金会),可分别向省、自治区、直辖市和计划单列市财政、税务、民政部门提出申请; (三)民政部门负责对公益性社会团体的资格进行初步审核,财政、税务部门会同民政部门对公益性社会团体的捐赠税前扣除资格联合进行审核确认; (四)对符合条件的公益性社会团体,按照上述管理权限,由财政部、国家税务总局和民政部及省、自治区、直辖市和计划单列市财政、税务和民政部门分别定期予以公布。 七、申请捐赠税前扣除资格的公益性社会团体,需报送以下材料: (一)申请报告; (二)民政部或地方县级以上人民政府民政部门颁发的登记证书复印件; (三)组织章程; (四)申请前相应年度的资金来源、使用情况,财务报告,公益活动的明细,注册会计师的审计报告; (五)民政部门出具的申请前相应年度的年度检查结论、社会组织评估结论。 八、公益性社会团体和县级以上人民政府及其组成部门和直属机构在接受捐赠时,应按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门印制的公益性捐赠票据,并加盖本单位的印章;对个人索取捐赠票据的,应予以开具。 新设立的基金会在申请获得捐赠税前扣除资格后,原始基金的捐赠人可凭捐赠票据依法享受税前扣除。 九、公益性社会团体和县级以上人民政府及其组成部门和直属机构在接受捐赠时,捐赠资产的价值,按以下原则确认: (一)接受捐赠的货币性资产,应当按照实际收到的金额计算; (二)接受捐赠的非货币性资产,应当以其公允价值计算。捐赠方在向公益性社会团体和县级以上人民政府及其组成部门和直属机构捐赠时,应当提供注明捐赠非货币性资产公允价值的证明,如果不能提供上述证明,公益性社会团体和县级以上人民政府及其组成部门和直属机构不得向其开具公益性捐赠票据。 十、存在以下情形之一的公益性社会团体,应取消公益性捐赠税前扣除资格: (一)年度检查不合格或最近一次社会组织评估等级低于3A的; (二)在申请公益性捐赠税前扣除资格时有弄虚作假行为的; (三)存在偷税行为或为他人偷税提供便利的; (四)存在违反该组织章程的活动,或者接受的捐赠款项用于组织章程规定用途之外的支出等情况的; (五)受到行政处罚的。 被取消公益性捐赠税前扣除资格的公益性社会团体,存在本条第一款第(一)项情形的,1年内不得重新申请公益性捐赠税前扣除资格,存在第(二)项、第(三)项、第(四)项、第(五)项情形的,3年内不得重新申请公益性捐赠税前扣除资格。 对本条第一款第(三)项、第(四)项情形,应对其接受捐赠收入和其他各项收入依法补征企业所得税。 十一、本通知从2008年1月1日起执行。本通知发布前已经取得和未取得捐赠税前扣除资格的公益性社会团体,均应按本通知的规定提出申请。《财政部 国家税务总局关于公益救济性捐赠税前扣除政策及相关管理问题的通知》(财税[2007]6号)停止执行。 财政部 国家税务总局 民政部

二00八年十二月三十一日     |